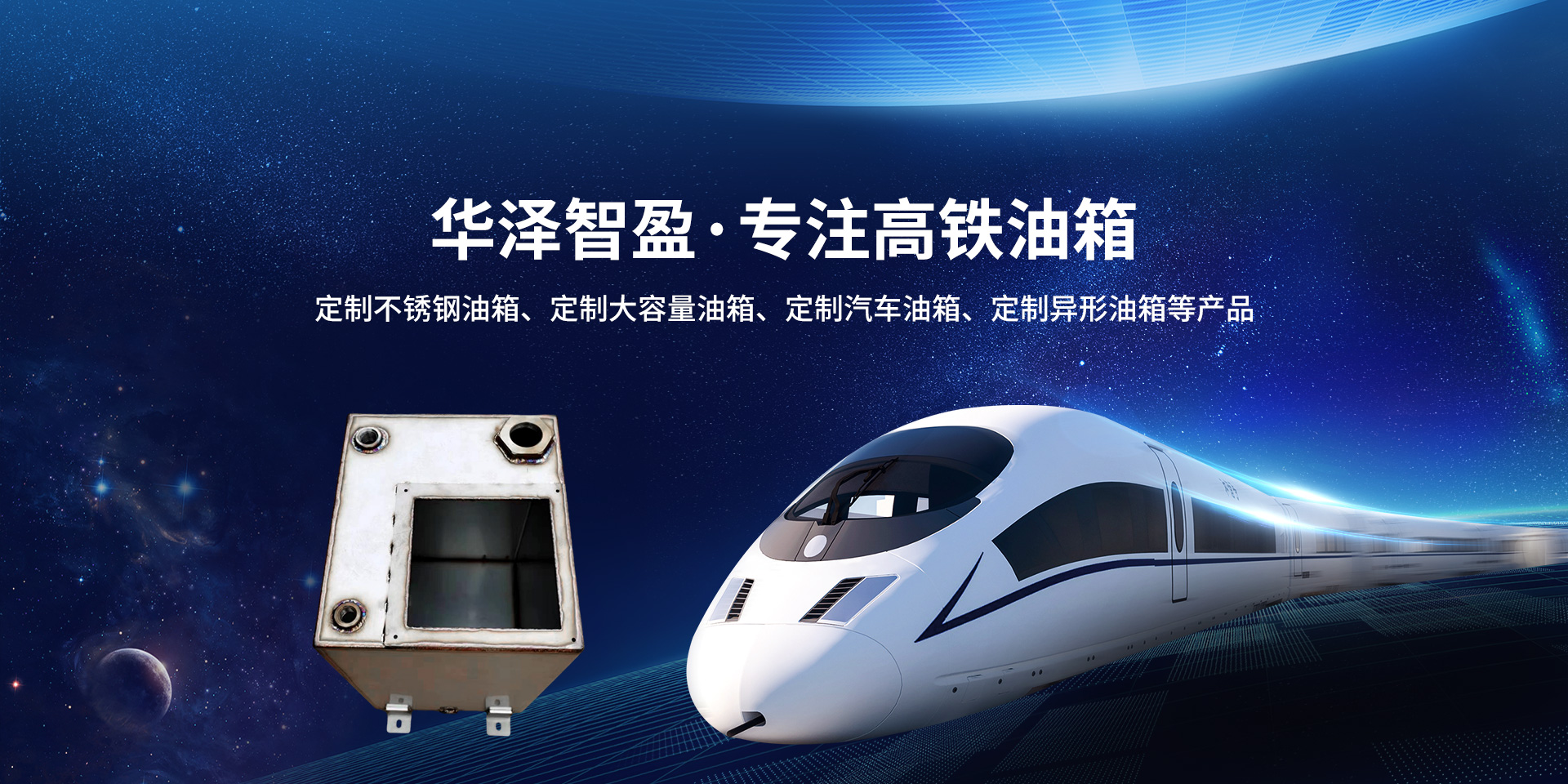

华泽智盈(北京)科技有限公司 主要从事汽车油箱、飞行器油箱、工程车液压油箱、新能源车及高铁专用箱等产品生产

关于我们

愿做您直冲云霄的风,助力客户腾飞发展!

公司简介

企业文化

资质荣誉

厂容厂貌

华泽智盈(北京)科技有限公司主要从事汽车油箱、飞行器油箱、工程车液压油箱、新能源车及高铁专用箱等产品生产

产品中心

飞行器油箱

不锈钢油箱

铝镁合金油箱

新能源汽车

压铸

新闻中心

公司新闻

行业新闻

服务支持

售后保障

联系我们

联系方式

在线留言

product center

飞行器铝镁合金油箱

类别:飞行器油箱

飞行器吹塑油箱

类别:飞行器油箱

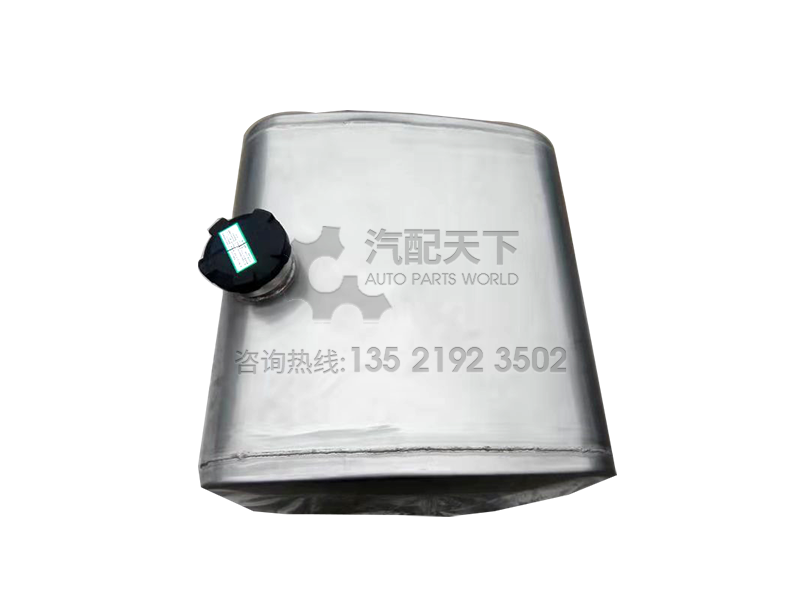

轻/中/重卡防爆油箱

类别:不锈钢油箱

储油罐

实验室专用油箱

轻/中/重卡液压油箱

越野车(沙漠戈壁)专用油箱

警用防爆车油箱

类别:不锈钢油箱

轻/中/重卡油箱

类别:铝镁合金油箱

类别:铝镁合金油箱

新能源汽车(电池系统)

类别:新能源汽车

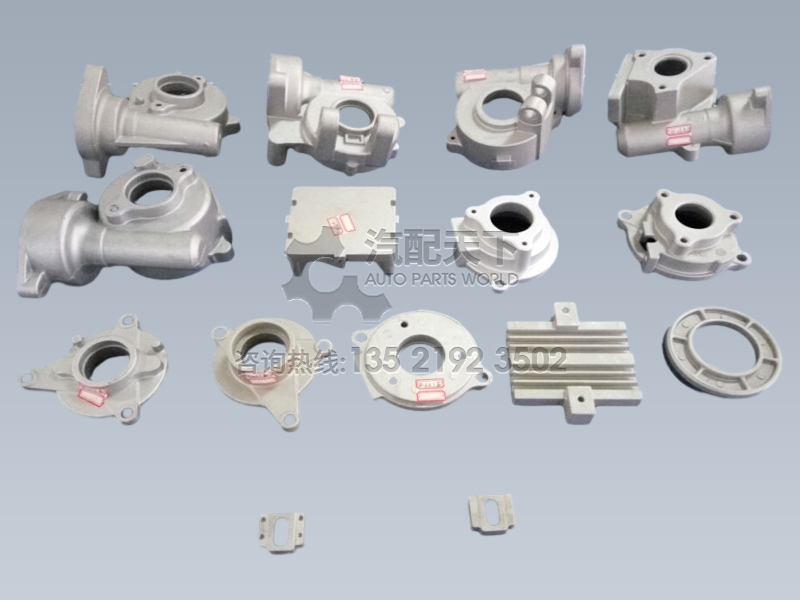

其他产品

类别:压铸

发动机机组类

汽车滤清器高压产品

汽车转向系统高压产品

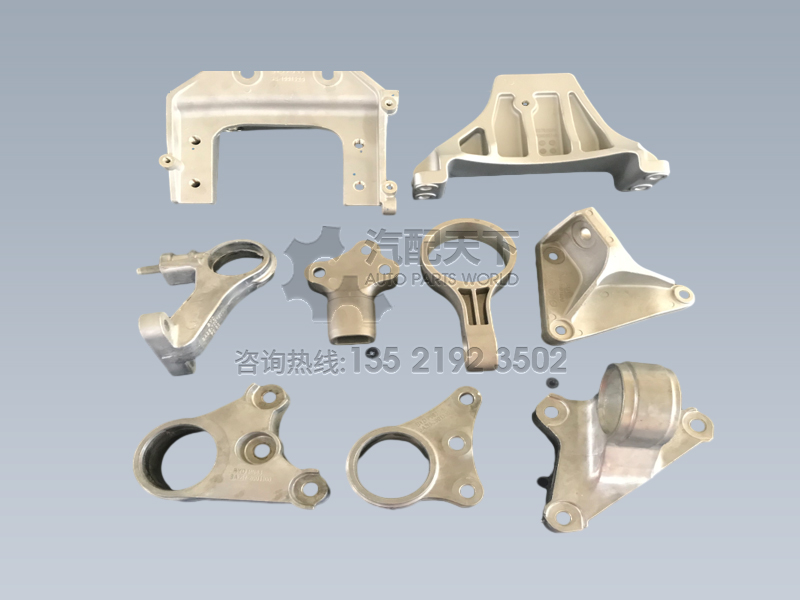

汽车发动机悬置支架产品

about us

since 2017

ADVANTAG

源头厂家

Strict quality inspection

严格质检

技术创新

Technological innovation

售后服务

service

cases

news center

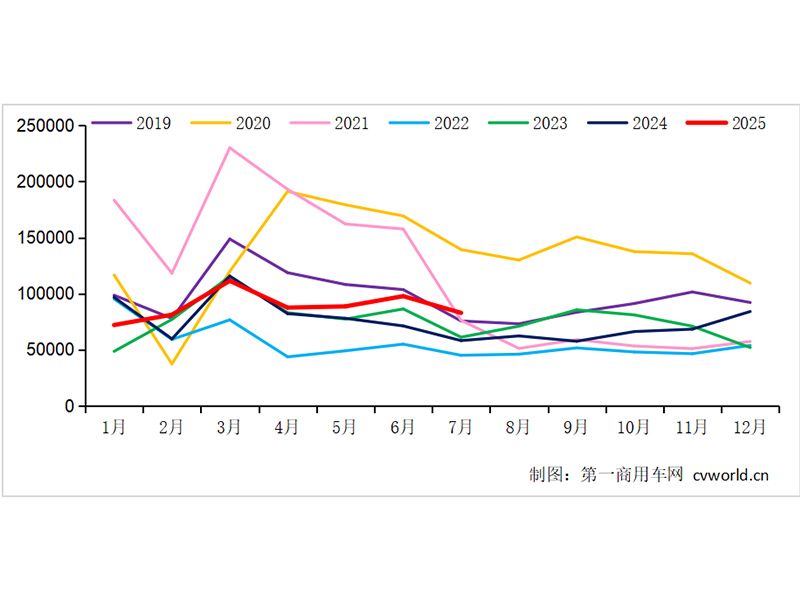

重汽再破2万 解放/东风超1.4万 福田/徐工翻倍!7月重卡销8.3万辆 | 光耀评车

重卡/牵引车双线“6连冠”,中国重汽上半年表现为何如此耀眼?

牵引车6月实销3.8万辆大涨五成!解放/重汽争冠 三一/徐工/江淮/远程翻倍涨

牵引车上半年销27万辆!重汽超7万 福田份额大涨 徐工/远程翻倍

油箱漏油的原因是什么??

油箱的构造是怎样的呢

液压油箱的功能有哪些呢?

油箱进水了该怎么处理?

返回顶部

13521923502

扫一扫 关注我们